什么是“可月月分红”机制?红利策略的投资逻辑是什么?红利ETF基金还能上车吗?今天我们有幸邀请到了万家中证红利ETF的基金经理——杨坤做客直播间,为我们详细介绍红利ETF基金以及红利策略,供大家参考。

好产品:“可月月分红”的红利ETF基金

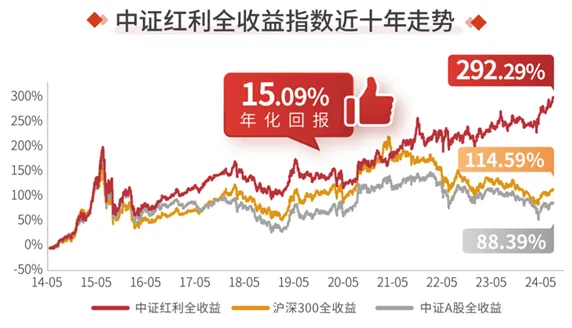

杨坤:第一个好处是获得感。原来我们更加关注短期的价格变动,而在当前市场环境下,投资理念发生了一定的转变,我们更加关注底层资产是否具备长期持有价值,以及盈利的上市公司能否回馈投资者。第二个好处是力争提供更高频的月度现金流,便于投资者安排后续的财务规划。与此同时,我们希望能够促进更多投资者培养长期投资、价值投资的理念,这也是我们的美好愿景。 杨坤:一方面,相比前几年高景气、高成长的新能源、医药等行业,银行、偏上游周期或交运行业不太吸引投资者,但这类行业的底层资产其实稳稳保持着每年10%-15%的ROE,是很好的投资选择。另一方面,红利指数的行业构成会动态调整,由于银行、煤炭行业前期调整比较充分,利润改善较好,因此具备高性价比。我们不能以过往看待宽基指数或行业主题指数的偏静态维度,来看待红利指数,因为红利策略从指数分类上是一个smart-beta的策略类指数,是一种简单有效的高股息选股指标,并不会固定分布在相关行业。 Q7:红利指数涨了这么多,还能上车吗? 杨坤:首先,中证红利全收益指数过去5年中,4年获得正收益,长期表现稳健。其次,中证红利指数虽然一路震荡上涨,但股息率还越来越高,2023年底甚至超过6%,说明红利指数越涨越便宜,换句话说它在二级市场的绝对涨幅并没有透支本身底层资产的盈利增长水平。中证红利指数不但没有出现大家所担心的高位,反而其股息率和估值都处在相对合理、甚至比历史上绝大多数时间都更加便宜的位置。

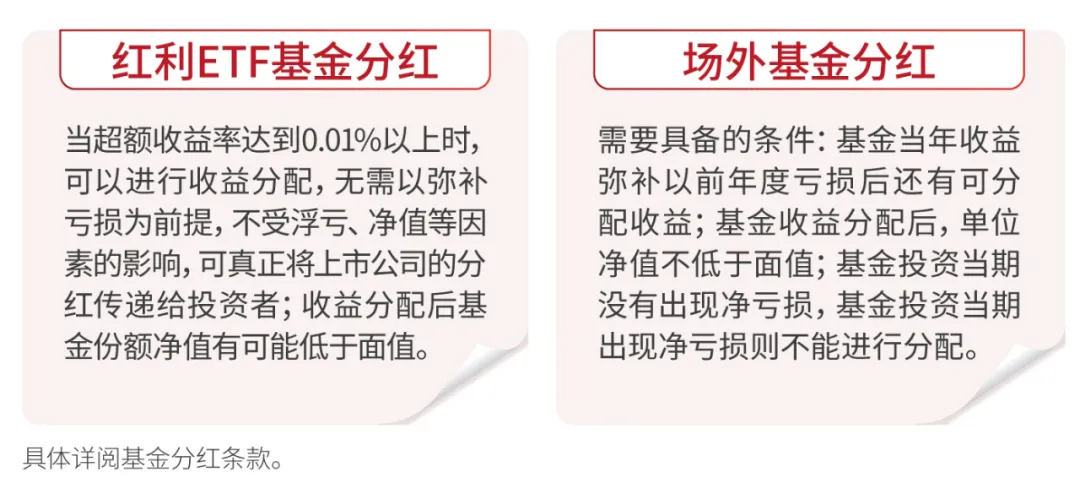

基金分红条款:1、在符合有关基金分红条件的前提下,基金管理人可以根据实际情况进行收益分配,具体分配方案以公告为准,若《基金合同》生效不满3个月可不进行收益分配;2、本基金的收益分配方式为现金分红;3、基金管理人每月定期对基金相对标的指数的超额收益率进行一次评估,当基金收益评价日核定的基金份额净值增长率超过标的指数同期增长率达到0.01%以上时,可进行收益分配。在收益评价日,基金管理人对基金份额净值增长率和标的指数同期增长率进行计算;4、在符合有关基金收益分配条件的前提下,本基金收益每年最多分配12次,每次基金收益分配数额由基金管理人根据实际情况确定。基于本基金的性质和特点,本基金收益分配无需以弥补亏损为前提,收益分配后基金份额净值有可能低于面值;5、每一基金份额享有同等分配权;6、法律法规或监管机构另有规定的,从其规定。证券交易所或基金登记机构对收益分配另有规定的,从其规定。在不违反法律法规、基金合同的约定以及对基金份额持有人利益无实质性不利影响的情况下,基金管理人与基金托管人协商一致后可调整基金收益的分配原则和支付方式,不需召开基金份额持有人大会审议。风险提示:基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,相关指数的过往收益率也不预示其未来表现,也不构成基金业绩表现的保证。本基金的特有风险包括:(1)指数化投资的风险。包括标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、标的指数变更的风险、指数编制机构停止服务的风险等;(2)ETF运作的风险。包括可接受股票认购导致的风险、参考IOPV决策和IOPV计算错误的风险、基金交易价格与份额净值发生偏离的风险、成份股停牌的风险、投资人申购失败的风险、投资人赎回失败的风险、申购赎回清单差错风险、申购赎回清单标识设置不合理的风险、基金份额赎回对价的变现风险、套利风险、基金收益分配后基金份额净值低于面值的风险、第三方机构服务的风险、退市风险等;(3)本基金投资特定品种的特有风险。包括股指期货投资风险、股票期权投资风险、国债期货投资风险、资产支持证券投资风险、存托凭证投资风险、参与融资和转融通证券出借业务的风险等;(4)基金合同直接终止的风险等。本基金的投资范围包括存托凭证,除与其他仅投资于境内市场股票的基金所面临的共同风险外,本基金还将面临投资存托凭证的特殊风险。本基金的投资范围包括股指期货、股票期权、国债期货,将面临投资前述特定品种的特殊风险。证券市场因受宏观经济等因素影响而引起波动,将引起基金收益水平发生波动的潜在风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。在代销机构购买时,应以代销机构的风险评级规则为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金投资须谨慎。