去年底至今,ChatGPT的出现令全球资本市场瞩目,科技股也因此成为A股市场的热议话题。但科技进步永无止境,颠覆者无数次被颠覆,就像美国著名理论物理学家伦纳德·蒙洛迪诺说,“就像许多完美的故事一样,当主人公有理由相信自己已经接近旅程的尾声时,剧情又发生了意想不到的转折”,这也意味着科技股投资的复杂性。

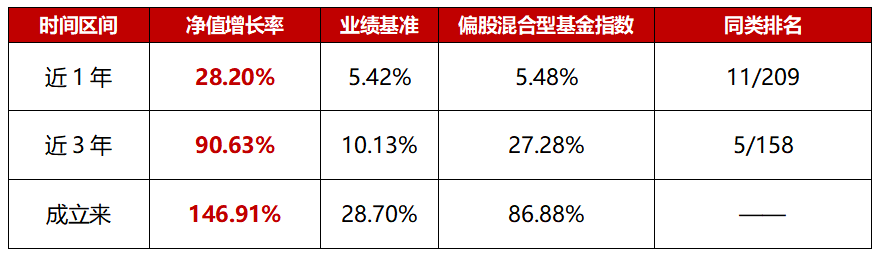

全球科技或迎新一轮成长周期之际,我们挖掘了这样一位科技猎手——万家基金耿嘉洲,其管理的万家人工智能A聚焦科技领域,截至2023年4月28日,近1年、近3年、成立以来的累计回报分别为28.20%、90.63%、146.91%,均显著跑赢业绩比较基准、偏股混合型基金指数,且近1年、近3年均排名同类前6%,各阶段表现优异。

耿嘉洲管理万家人工智能A历史回报

数据来源:业绩来自万家基金,经托管行复核,指数数据来自wind,排名来自银河证券,截至2023.4.28。在银河三级分类中,万家人工智能A为偏股型基金(股票上限95%)(A类)。

结合耿嘉洲近期的深度专访,今天一起认识这位含“科”量很高的基金经理,拆解其靓丽业绩背后的投资风格和特色,领略科技投资思维的灵动曼妙。

最看重的驱动是“技术变化”

耿嘉洲的投资框架可以概括为“以自上而下和行业中观比较为主导”。一般而言,首先会通过经济总量研究,从市场流动性、宏观基本面和宏观经济政策等方面综合分析,判断市场的优势风格和大趋势,“看一下今年的经济环境是怎么样,流动性环境是怎么样,大致会对哪些类型的资产比较友好一些,然后把其中的主要行业拎出来。”

选完方向后,就到了非常关键的一步:行业中观景气度比较。驱动产业变化的因素有很多,比如技术革新、监管政策、竞争格局等,耿嘉洲表示,“我们最看重的是技术上的变化,因为这种变化带来的行情级别一般会比较大,弹性会比较好。”如果没有这样的技术变化,就会继续去看行业格局、政策变化等。

技术变革看起来很美好,但往往也存在可能被“证伪”的风险,该如何去分辨?

耿嘉洲举了几个例子,“比如元宇宙、区块链等,整体上在我的能力圈范围之内,判断的正确率就高一些。我们一直没有参与过元宇宙和区块链,元宇宙可能长期方向是对的,但路还很长。”但对于今年大家重点关注的AI,他的态度就比较乐观,“AI也不是新事物,中间起起伏伏的小周期很多,但这次以ChatGPT为代表的技术进步,我觉得是比较明显的。它解决了人工智能从‘不可用’到‘可用’的问题,有望带来大级别的行情,因此是我们的优选。”

可见,技术的变化日新月异,对投资人研究的广度和深度是很大的挑战。尽管学习新事物的压力会非常繁重,但耿嘉洲还是偏好这些变化中的行业,这与他本人的性格也密切相关。“我个人还是偏活泼一点,愿意付出更多的时间、精力和体力,去了解和学习新事物。此外,好奇心是一个特别重要的东西。”

不同的产业,不同的逻辑推演

基于自上而下的宏观分析和行业中观比较,优选出的高景气行业方向,构成了耿嘉洲产业分析的“横轴”,这样的坐标方式,可以保证能够跟上市场不跑偏。在“横轴”的基础上,耿嘉洲接下来会对这些行业做“纵轴”上的分析,依据“在产业链中所处环节”、“经营质量”等因素,对公司进行区分,并优选标的构成最终的投资组合。

在纵轴的研究方向上,耿嘉洲强调,不同的产业,需要基于不同的逻辑进行推演,具体产业需要具体分析。总的来说,纵轴配置过程取决于产业链内部的供需波动和一些市场交易风格的因素,这样分类之后,可以在产业链的细分环节上,比较清楚地进行个股标的的配置切换。

比如前几年关注度比较高的新能源,有着比较清晰的上下游,每个环节的供需差异较大,对于这个行业,耿嘉洲更看重“供需逻辑”。今年来热度较高的AI,它的投资逻辑则是沿着“模型公司-算力-应用”这条线进行扩散的。再比如,一般而言,当推动行业景气的主要因素是技术革新的时候,龙头公司会相对有优势;而产能紧张带动行业繁荣的时候,则二线公司的盈利弹性会更大。

关注“天花板”,也关注“地板”

很多基金经理谈及投资框架,“估值”都是一个绕不过的指标,耿嘉洲却表示会淡化估值,“不太会去看市盈率”,那通过什么去判断某个公司的买卖时点呢?他说,“我会对公司提出两个问题。第一,你的天花板在什么地方?第二,你的地板在什么地方?对于科技类公司而言,这是两个非常重要的问题。”此外,天花板和地板都不是固定的,而是会动态变化的。

“天花板”指的是公司向上的上限,不同公司/行业的天花板是不一样的。比如,成熟行业的天花板相对来说比较固定,甚至可能越来越低;前沿行业的某些公司可能目前没有收入,但天花板很高,可能会越来越高。耿嘉洲强调,更重要的是看远期,是否能够兑现,是不是能够有积极的变化。举例来说,今年4月初半导体设备有一波较大的行情,但耿嘉洲没有参与,一个比较重要的原因就是“用天花板算下来,向上的空间不够”。

“地板”指的是公司的“安全边际”。耿嘉洲表示,对于不同行业而言,计算安全边际的方式不同,比较传统的行业适合看股息率、估值等,但对于科技行业来说,还是要重点研究它的业务:是否足够稳定?短期内会被颠覆吗?是可以持续经营的吗?他表示,可持续经营的业务总是会有一个“价值底线”,据此可知公司离安全边际有多远。

好公司,最重要的是看“人”

在谈及“好公司的标准”时,耿嘉洲提及了三个会重点关注的因素:

第一,要有足够大的成长空间,在天花板很低的小行业找十倍股无异于缘木求鱼。所以首先会看这个公司是不是在一个好行业里面。

其次,公司要有在产业链中比较强的话语权或者掌握比较核心的要素,比如掌握核心技术,或者是渠道比较完善、先发优势比较明显,甚至可以是客户关系比较深厚等。

第三,稳定的股东结构和优秀的管理层是不可或缺的。

耿嘉洲会反复强调“人”的重要性。他表示,“首先,‘行业’的重要性肯定比‘公司’更大。其次,具体到公司层面,管理层一定是重要的。好的管理层无非是两类,一类是具有很强的前瞻性或很强的技术能力,能够持续地引领市场、引领产业;另一类是公司虽然资质较平庸,但管理层的执行力强,对于项目和机会能够接得住。我觉得这两类都属于好公司。”

为了挖掘好公司,耿嘉洲基本上每周都会安排上市公司调研,除了调研外,还会对产业链上下游、竞争对手和一些科研院所进行调研,与上市公司的信息进行交叉验证。

新基再启航,聚焦AI+顺周期

今年以来AI引领的科技股行情精彩纷呈,但与此同时波动幅度也较大,投资者都很关心:如何分析AI行业的投资价值,这波行情的级别有多大?

耿嘉洲分析认为,对比1999年中国科技股曾在美国科技牛市催化下经历的一轮大幅上涨行情,两者相似之处是1999年处于PC互联网爆发早期,而今年处于生成式人工智能爆发早期。这两次变化,都属于非常大的产业变革,本质上都是生产方式的变革和生产效率的提升。他表示,AI概念行情持续时间或以年计,当前正处于由AI技术创新所引领的新一轮产业革命的起点,持续关注AI相关公司的产品落地情况十分重要。

在此背景下,拟由耿嘉洲担纲的新基金——万家远见先锋一年持有期(A类:015987;C类:015988)已于2023年6月8日正式发行。据悉,该基金将以自上而下和行业中观比较为主导,结合宏观周期、产业趋势、市场情绪的变化,轮动配置高景气行业,力争把握不同市场风格下的投资主线,前瞻发掘新事物从0到1的突破性变化带来的投资机会。

“科学技术是第一生产力”,从伽利略、牛顿到爱因斯坦相对论,从蒸汽机、内燃机到新能源,从移动互联网到人工智能,科学发展过程中的关键时期和关键事件,不断推进人类文明向前。前瞻未来,科技投资仍然是星辰大海,投资者不妨优选值得信赖的基金经理,去挖掘和拥抱未来的无限可能性!